概述:12月全国钢坯市场多随盘面而动,价格快涨快落,截止12月31日唐山地区钢坯出厂价报3790元/吨,月比上调180元/吨,江阴地区(进口资源)报4000元/吨,月比上调360元/吨。对于已经到来的1月份,高成本下的需求淡季大概率下将逐渐体现,那么接下来的钢坯市场走势如何,我们从以下几个方面进行分析。

一、12月国际钢市宽幅上行

据近来一周(12月18日-12月25)我的钢铁网国际钢价指数显示,全球钢价指数为227.1,周环比上升3.41%,月环比上升19.51%。其中扁平材指数213.7,周环比上升2.71%,月环比上升21.81%;长材指数为266.1,周环比上升4.36%,月环比上升16.58%;欧洲指数197.6,周环比上升6.25%,月环比上升33.75%;亚洲指数为245.7,周环比上升3.01%,月环比上升11.48%。

图1:中国方坯与独联体方坯出口价格对比

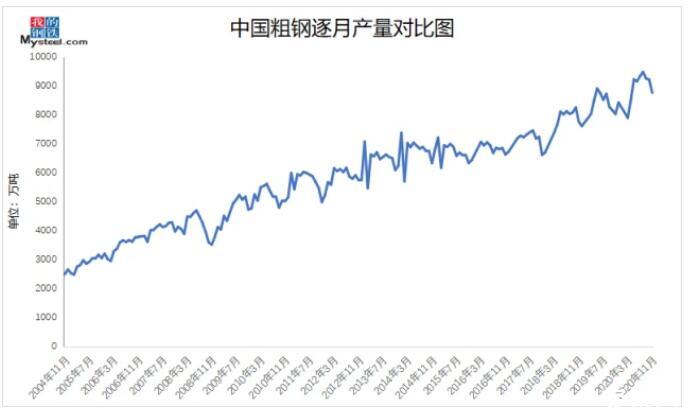

二、2020年11月份全球粗钢产量小幅减少

2020年11月份,全球64个纳入国际钢铁协会统计的国家粗钢总产量约为1.58亿吨,同比减少3.08%;2020年11月份中国大陆粗钢产量为8766万吨,较10月减少4.93%。中国产量占全球产量的55.39%。

图2:中国粗钢逐月产量对比图

三、2020年12月份国内主要市场回顾

唐山市场:月内在铁矿石、焦炭等原料持续拉涨及期钢破位上行的带动下,钢坯价格不断创新高,唐山地区出厂价于12月22日达到年内较高点4020元/吨,较月初低点3580元/吨高440元/吨。后随着价格拉涨过快,市场成交逐渐萎缩,且期钢盘面大幅回落,钢坯价格亦快速下行,商家交投趋于理性。月末下游轧钢厂复产预期存补库诉求,且在高成本及贸易环节套保操作一定程度上支撑钢坯价格小幅反弹。

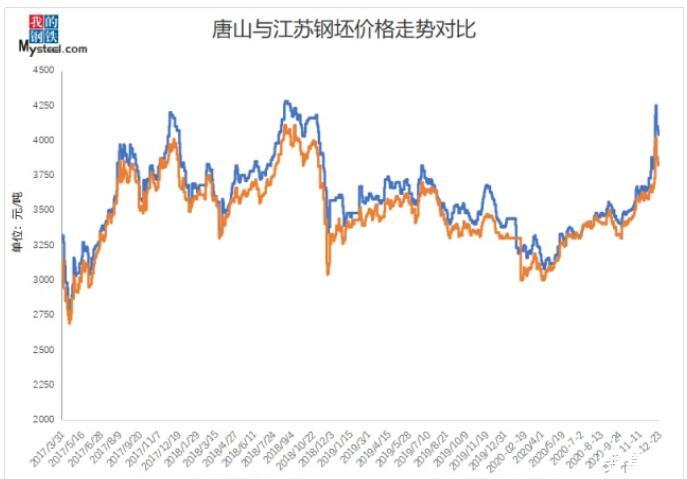

华东市场:先是供应方面,进入十月份之后,国外进口资源价格不断拉涨,与此同时,北方钢坯需求持续处于低迷,南北价差不断扩大,东北,华北,华东(山东和安徽)等地区资源不断涌入江苏市场,截至今日各区域流入江苏地区普碳钢坯价格维持在3920-3940元/吨;其次需求方面,由于严查螺纹钢新、天然气价格上涨及华东地区限电影响,江苏地区部分下游轧钢厂生产积极性不足,对钢坯采购积极性不高,然春节临近,大部分贸易商均表示近期会持续关注各区域的价格,并适当进行冬储操作。由于江苏本地轧钢厂多以螺纹为主,对钢坯材质要求较高.整体来看,江苏钢坯市场在货库存低位及材质需求转变的情况下,供应端很长一段时间将会持续依靠跨区域资源流入。后期需重点关注东北、唐山、山西及六安与江阴地区的价差变化。

图3:唐山与江苏钢坯价格走势对比

(一)高炉总体状况

Mysteel调研247家钢厂高炉开工率86.07%,环比上周增0.52%,同比去年同期增0.91%;高炉炼铁产能利用率92.08%,环比增0.21%,同比增5.75%;钢厂盈利率90.48%,环比下降0.43%,同比降3.90%;日均铁水产量245.10万吨,环比增0.56万吨,同比增15.30万吨。

Mysteel调研163家钢厂高炉开工率67.54%,环比上周增0.41%,产能利用率77.51%,降0.07%,剔除淘汰产能的利用率为84.38%,较去年同期增0.99%,钢厂盈利率78.53%,环比降0.61%。

(二)唐山地区情况

截止12月31日本周唐山地区126座高炉中有32座检修(不含长期停产),检修高炉容积合计25380m³;周影响产量约53.02万吨,产能利用率80.24%,较上周下降0.09%,较上月同期上升2.84%,较去年同期下降3.50%。

本周调研周期内,唐山地区钢厂复产及检修并存,高炉产能利用率略有下降,据我网调研了解,由于原材料价格持续上涨,部分钢企利润微薄,部分钢厂表示会有因原材料备货不足检修高炉预期,由此预计下周唐山高炉产能利用率将高位下行。

图4:唐山地区高炉产能利用率走势图

(三)库存方面

截止12月31日唐山主要仓库及港口同口径钢坯库存56.89万吨,较上周增加15.74万吨,钢坯库存续增,调研周期内下游轧钢企业继续停产,多以贸易环节套保操作为主。统唐山地区53家调坯企业厂内钢坯库存为37.89万吨,周比增1.4万吨,增幅3.84%。下游53家调坯轧材企业调研周期内继续执行环保限产,且延期至元旦节后复产,期间下游基本不接坯料,随着复产时间临近,短期内下游轧钢厂内钢坯库存或明显增量。

图5:唐山地区主要仓库及港口钢坯库存走势图

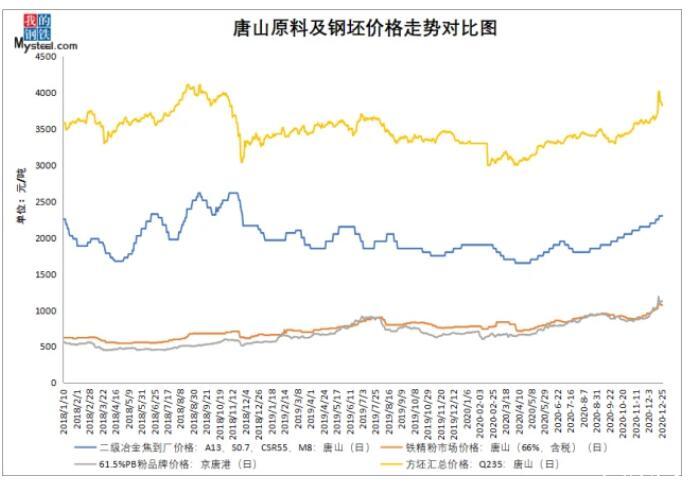

四、原料市场

目前来看,澳巴暂无大规模检修,发运量整体变动不大,但根据船期推算的到港还有增量;而国内需求由于周内有大高炉复产会带来部分增量,但同时还有高炉于周初集中开始检修,因此整体铁水产量增量较小。在此基础上,港口库存或将延续累库趋势,供应端整体资源偏于宽松。此外下游需求受天气影响较大,钢厂生产积极性或有所回落,双重因素驱动下本周铁矿石价格或仍有回调动力。

年末焦化产能集中淘汰,以及西部个别企业转产化工焦,导致产量明显下降,库存方面,焦企订单良好,库存继续维持低位运行。焦煤方面价格继续上涨,临近月初,各大矿月度价格仍有上调预期,预计短期炼焦煤现货价格仍偏强运行。下游方面港口库存小幅上升,近期南方下水以及出口需求好转,贸易资源价格继续上涨,现港口贸易资源准一焦现汇出库含税报价2650元/吨左右;钢厂方面唐山钢坯价格震荡走弱,出厂现金含税报价3790元/吨,钢厂利润下滑或限制焦炭继续上涨执行速度,高炉高开工下钢厂需求旺盛,焦炭仍有冲高可能。综合来看,基本面支撑依旧较强,预计短期焦炭现货价格仍偏强运行,需重点关注高炉开工变动及焦化去产能进展。

图6:唐山原料及钢坯价格走势对比图

五、总结

先从目前供需结构来看,供应端因钢企高开工及钢坯品种流通速度快等因素供应量相对稳定,而下游轧钢厂预计元旦假期后复产,下游对坯需求将阶段性恢复,钢坯市场供强需弱的局面或将快速改善。其次库存方面,随着盘面基差扩大,贸易商套保操作相对活跃,仓储库存将继续累库;第三成本方面,原料铁矿石、焦炭仍有上行空间,钢坯成本将继续支撑钢坯价格;第四周边城市联动,因前期北方钢坯需求停滞,且南北价差拉大,目前北方地区部分资源流入华东市场。

从目前来看,高成本、下游复产及贸易环节套保操作对钢坯价格仍有支撑,但更多还是要关注期钢盘面走势及冬储心态,因此综合预计1月钢坯价格大概率存在承压回落的可能。

来源:我的钢铁网