2020 是“十三五”收官之年,也是“十四五”规划开篇之年,“十四五”作为我国武器装备建设战略窗口期,我国国防政策由过去的“强军目标稳步推进”向“备战能力建设”转变,军工行业迎来多重产业拐点,政策红利不断促进产业发展。

军工市场 行业发展已进入快车道

国家为鼓励我国军工行业的快速发展,制定了一系列产业政策及发展规划,促进军工市场不断壮大发展。一方面,地方政府、军工集团等纷纷成立军民融合基金规模达5000亿以上。

另一方面,军费稳定增长、装备费占比提升。据《新时代的中国国防》白皮书表明,2017年我国装备费占军费的比重为41.1%,近年来该比例不断提升,武器装备采购力度逐步增长。2020年,国防军费预算1.27万亿元,受疫情影响增速略微下滑。

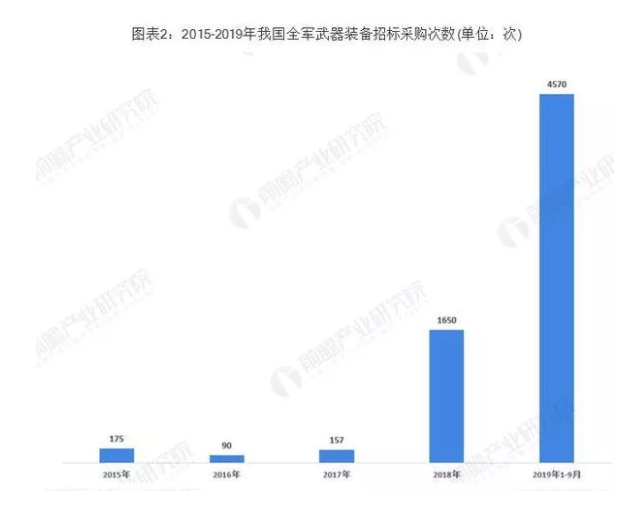

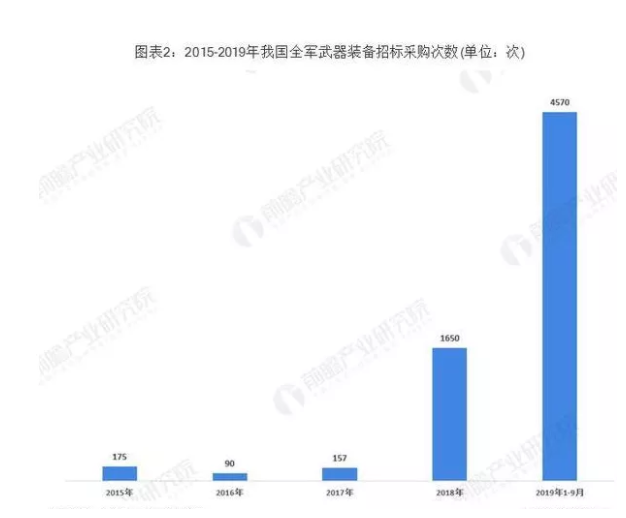

2015年“十三五”计划的第一年我国全军武器装备招标采购次数为175次,而2019年仅前9个月全军武器装备招标采购次数就达4570次。

2019年我国国防军费预算为11899亿元,同比增长7.5%。从长期来看,未来装备和列装的升级有望提升军费支出占GDP的比重,军工行业的市场需求有望提升。

2019年上半年军工行业实现营业收入1600亿元,同比增长9.94%,同时实现净利润90.88亿元。2020年,在宏观经济环境整体低迷的情况下,军工板块却实现了业绩的整体增长,且在公司业绩增长方面,军工板块实现了归母净利润同比增长的公司达到60%以上。特别是在第二季度,公司实现营业收入同比增长的公司数量占比在70%以上。

在投资方面,军工板块估值空间较大。主要因为三大原因:首先,军工行业的持续成长和永续成长能力高于其它行业。其次,军工行业改革将提升企业经营效率和盈利能力,上市公司盈利改善空间较大。另外,军工行业大多数重点上市公司存在大股东资产注入。

政策红利刺激 企业不断发展

在中央企业深化改革的背景下,政策红利促进发展,在美国《防务新闻》网站公布的2020年防务企业全球排行榜前100强公司中,中国航空工业集团公司和中国北方工业集团有限公司上榜,分别位列第6和第8位。与此同时,我国军工央企作为国防军工各领域中的研发、设计、生产的骨干力量,正持续推进改革进程,不断实现企业高质量发展,另外,军工行业重点众多公司业绩也不断超预期。

中国航空工业

2008年11月6日由原中国航空工业第一、第二集团公司重组整合而成立,是中央管理的国有特大型企业,更是国家的战略性支柱产业,从1950年起至2013年,累计生产飞机和直升机20000多架,发动机60000余台,导弹20000多枚,出口和援赠飞机2400多架。

中国北方工业集团

总公司成立于1988年8月,资产和销售收入位居中国最大500家国有企业前列,不断提升国际国内两大市场统筹运作能力,建立了遍布全球的经营和信息网络,具有多元化的市场格局。

中船防务

成立于1994年10月,作为造船龙头企业,主营业务:船舶及其辅机、承包境外机电工程和境内国际招标工程,2015年3月完成收购,实现了军船、民船、海工等业务的全面发展。

光启技术

成立于2001年07月,是材料领跑者军品龙头,主要业务为:超材料智能结构及装备的研发、生产及销售等,从研究到测试,从实验到批产,开启了我国在超材料领域上的新里程。

森远股份

成立于2004年10月, 国内提供公路养护技术和除雪技术总体解决方案的龙头企业,也是行业内唯一的一家上市公司,拥有省级技术中心和省级技术研究中心,是国内唯一 一家能够提供全系列沥青路面再生技术解决方案的设备制造商。

未来军工行业 增速将持续加快

“十四五”将加快先进装备的列装与训练投入,建设与第二大经济体相称的国防装备,并力争到2035年基本实现国防和军队现代化。装备增速显著加快,据预测,部分细分市场未来几年复合增速将达到或超过15%,龙头公司复合增速将超过20%,伴随着我国军工电子产业链发展的日渐完善,军工电子制造和军工电子技术不断提高,未来我国军工电子行业将迎来黄金期,据预测2025年中国军工电子行业市场规模将突破5000亿元。