化工行业是国民经济的支柱产业之一,其发展状况与国民经济形势密切相关。近年来,化工行业经营效益持续变差,2020年上半年,营业收入降幅逾10%,利润总额降幅逾30%;环保政策倒逼行业结构升级,推进行业绿色化改造,淘汰落后产能,优化行业结构,从长期方面推动行业健康优良发展。

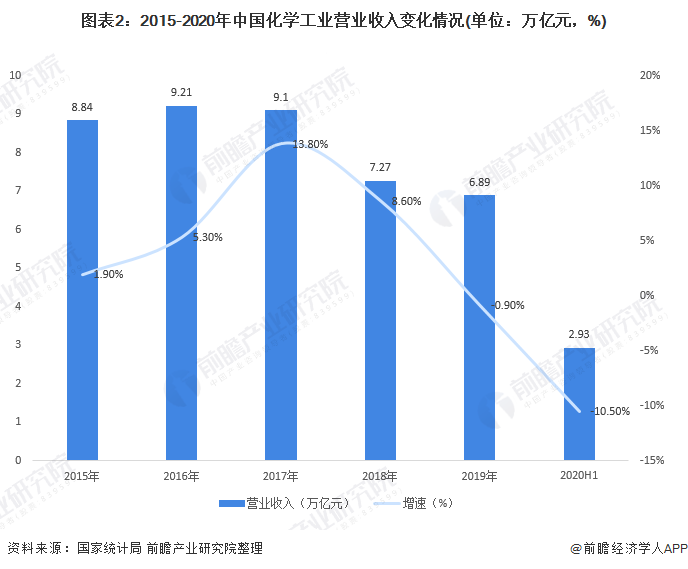

营业收入整体趋于下降

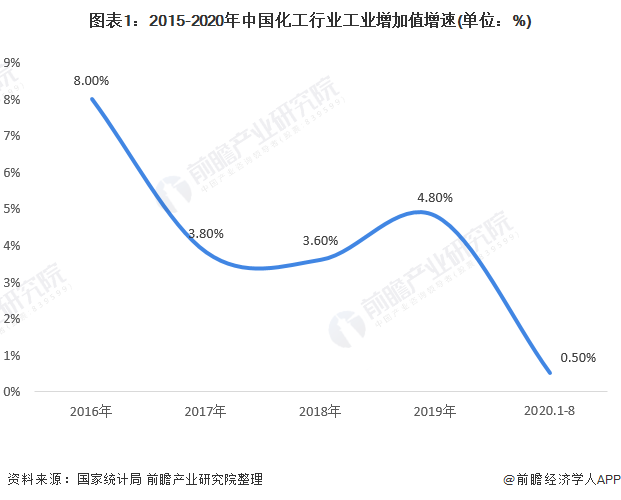

化工行业是国民经济的支柱产业之一,其发展状况与国民经济形势密切相关。近些年来,化工行业生产保持着总体增长,但工业增加值增速整体居于低水平状态。2020年1-8月,化工行业增加值同比增长0.5%。

化工行业经营效益持续变差,营业收入近三年来持续下降。2019年化学工业营业收入6.89万亿元,同比下降0.9%。2020年上半年,受疫情影响,化工行业的整体需求下滑,仅实现营业收入2.93万亿元,同比下降10.5%。

注:增速为可比增速,下不赘述

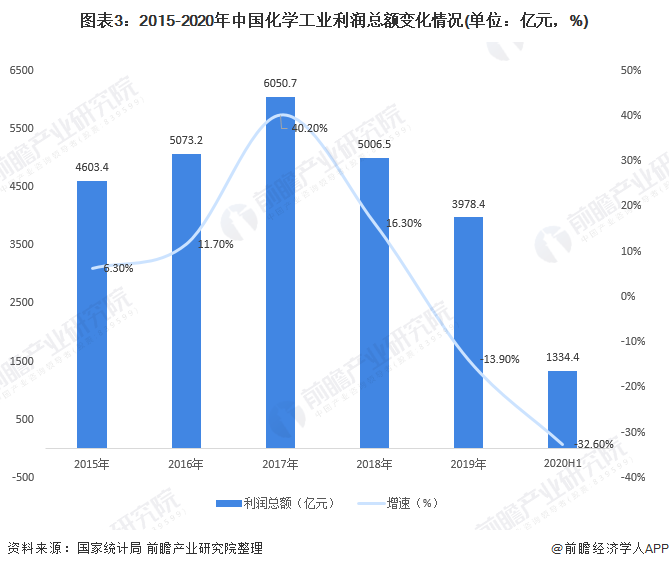

利润方面,近几年来,全国化学工业营业收入持续下降,2020年上半年全国化工行业累计利润总额1334.4亿元,同比下降32.6%,降幅明显。

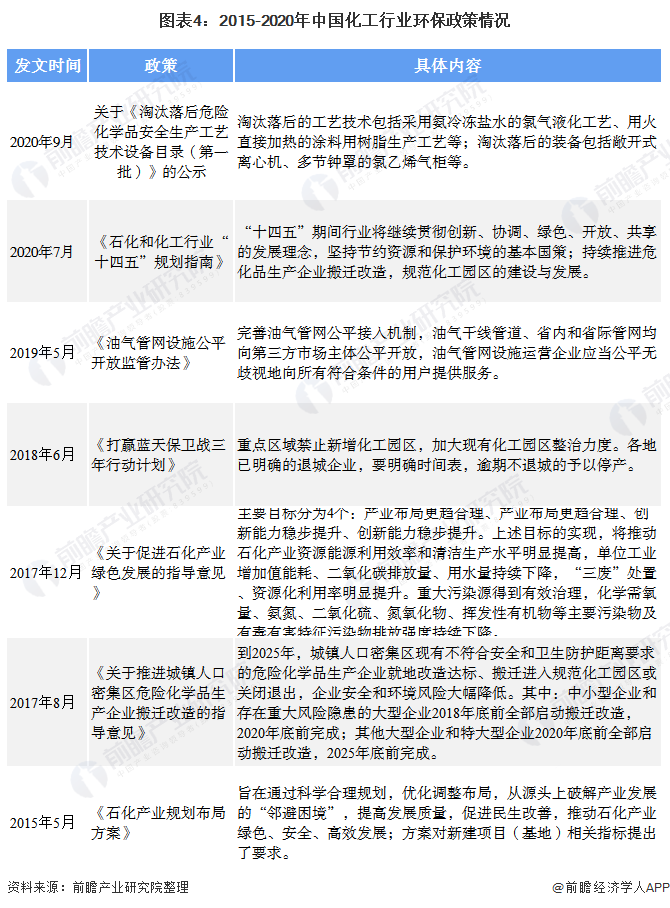

环保政策倒逼行业结构升级

从行业环保政策来看,化工行业一直以来备受环保监管关注,政策法规颁布密集,对行业提出越来越高的生产排放要求。2020年7月,《石化和化工行业“十四五”规划指南》指出“十四五”期间行业将继续贯彻创新、协调、绿色、开放、共享的发展理念,坚持节约资源和保护环境的基本国策;持续推进危化品生产企业搬迁改造,规范化工园区的建设与发展。

2020年11月,《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》指出发展环保产业,推进重点行业和重要领域绿色化改造。生态文明建设实现新进步,主要污染物排放总量持续减少,推进化肥农药减量化和土壤污染治理。完成重点地区危险化学品生产企业搬迁改造。重视新污染物治理。全面实行排污许可制,推进排污权、用能权、用水权、碳排放权市场化交易。

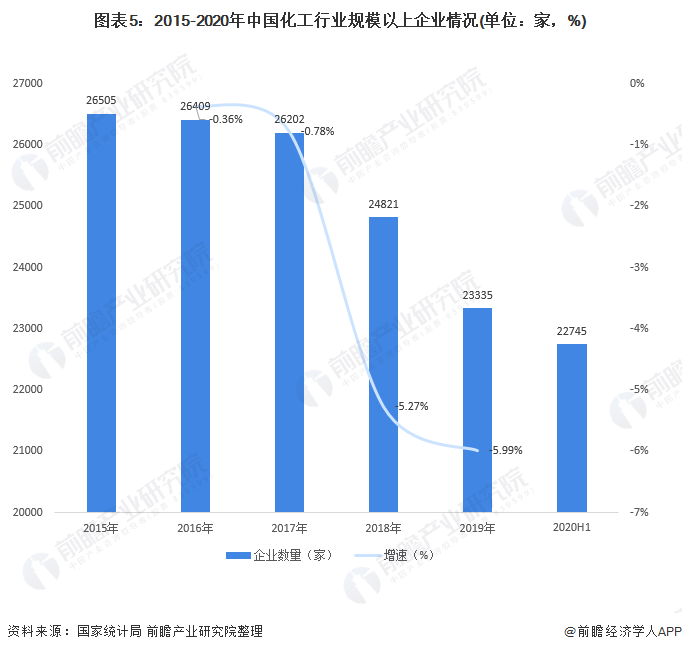

政策从严对行业造成了一定的合规生产压力与环保设备投资压力,强监管下的环保处罚使得不合规企业停产停工,甚至倒闭,优化行业参与者结构,淘汰落后产能,短期内虽然导致行业经营规模下降,但从长期来看,有利于行业健康优良发展。截至2019年,化工行业规模以上企业数量为23335家,同比下降5.99%;截至2020年6月末,化工行业规模以上企业22745家。

中国石油和化工行业联合会即将编制完成的《石油和化学工业“十四五”发展规划》指出,“十四五”期间,我国石化化工行业以去产能、补短板为核心,以调结构、促升级为主线,着力推进供给侧结构性改革,推动行业发展由高速增长向高质量发展转变。