传感器是信息社会的重要技术基础,它也是当前各发达国家竞相发展的技术。目前,活跃在国际市场上的仍然是德国、日本、美国等国家。相比而言,我国的传感器产业发展较慢,80%以上的传感器都依靠进口。我国物联网发展一直无法突破,缺乏“感知能力”正是一个重要原因。

传感器创业链大致可分为研究与开发→设计→制造→封装→测试→应用等环节。目前,我国在传感器研发、设计、代工生产、封装测试、应用已形成完整的产业链。

物联网时代标配,行业增速保持2位数

近年来,国务院、工信部、发改委等纷纷出台物联网发展指导文件,2017年1月,工信部发布《信息通信行业发展规划物联网分册(2016-2020年)》,明确指出我国物联网加速进入“跨界融合、集成创新和规模化发展”的新阶段,提出强化产业生态布局、完善技术创新体系、完善标准体系、推进规模应用、完善公共服务体系、提升安全保障能力等六大重点任务,为我国未来5年物联网产业发展指明了方向。近几年中国物联网产业增速都在20%以上,2018年中国物联网市场规模超1.2万亿元。

区域格局明显,形成四大产业聚集区

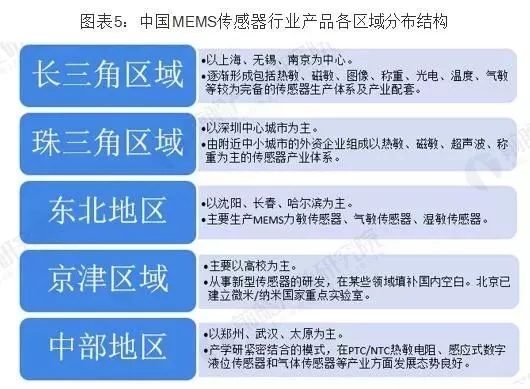

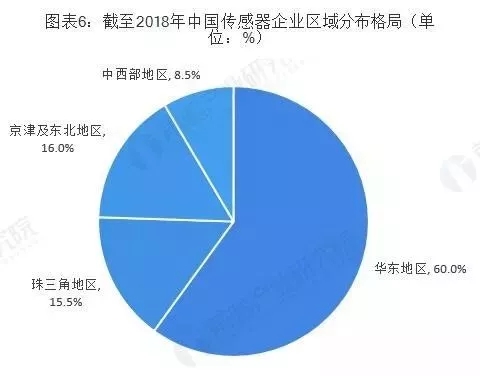

从产业链来看,我国智能传感器产业生态也逐渐趋于完备,设计制造,封测等重点环节均有骨干企业布局。这些传感器的生产企业主要集中在长三角地区,并逐渐形成以北京、上海、南京、深圳、沈阳和西安等中心城市为主的区域空间布局。

我国的传感器起步相对较晚,在高端传感器方面的发展落后于欧美日韩等发达国家,伴随着国内信息化飞速发展,同时国家将传感器技术列为重点突破的领域,近年来我国的传感器发展飞快。目前全国从事传感器研究的相关企业接近两千家,其中上市公司近三十家。

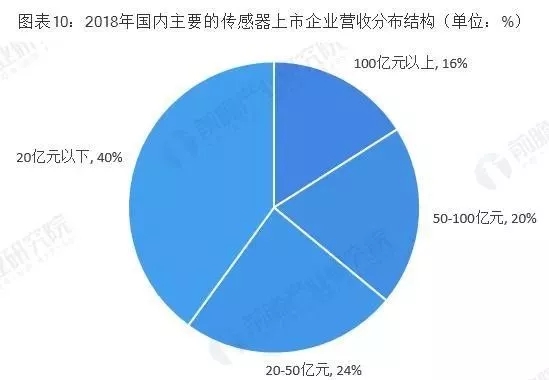

行业竞争激烈,营收20亿以下是常态

从主要的上市企业来看,年过百亿营收的传感器企业仅有2家,这与国内传感器企业发力晚、竞争大有关联,即便是作为国内传感器领头羊歌尔股份,其营收也仅过200亿元(海康威视(002415)和大华股份(002236)因主营业务并非传感器,故而不做横向对比)。

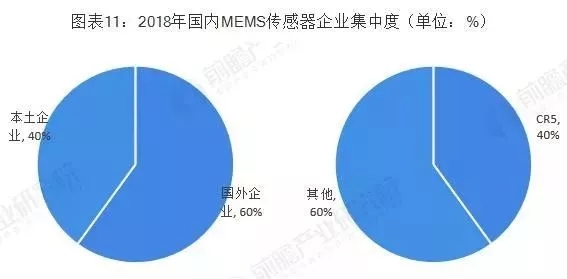

目前,我国国内供给能力不足,爱默生、西门子、博世、意法半导体、霍尼韦尔等跨国公司占据超过60%的市场份额,特别是高端产品几乎全靠进口补给,80%的芯片依赖国外;剩余的份额也只要集中在几家上市公司手中,如歌尔声学、水晶光电(002273)、汉威电子、士兰微(600460)和金龙机电(300032)等5家公司,占领国内MEMS市场的40%以上;国内MEMS企业中70%的是中小企业,产品主要集中在中低端。

这些企业中,歌尔股份是微麦克风领域的龙头企业;苏州固锝子公司的加速度传感器销量中国第一;而汉威电子的子公司炜盛科技正在开展MEMS研究创新、目前已经取得了阶段性成果,公司MEMS气体传感器已在小批量进行试产,适用于各类气体监测产品、智能穿戴设备等领域。

传感器是一种应用型的技术,只有在实际的应用场景中发挥效果,才能真正体现它的价值。随着人工智能技术的不断突破,智能传感器成为了一种新的市场需求。智能传感器具有采集、处理、交换信息的能力,是传感器集成化与微处理机相结合的产物。与传统传感器相比,智能传感器的特点是精度高、高可靠性、强适应性、性价比高等。

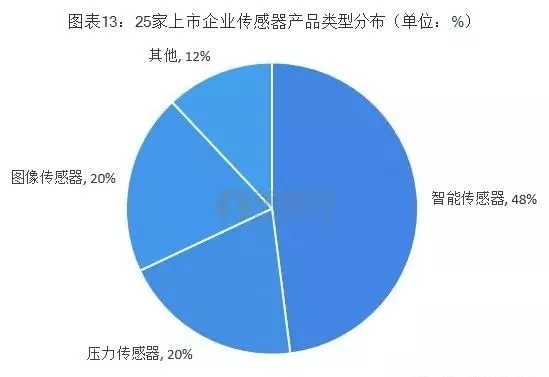

据上市公司经营产品统计,国内25家传感器上市公司从事智能传感器的企业有12家,接近一半的企业从事智能传感器研究,可见市场前景广阔。