骨科植入主要包括骨接合植入物及关节植入物,如接骨板、接骨螺钉、髓内钉、脊柱内固定植入物、人工关节等。按使用部位不同可以分为创伤类、脊柱类、关节类和其他。

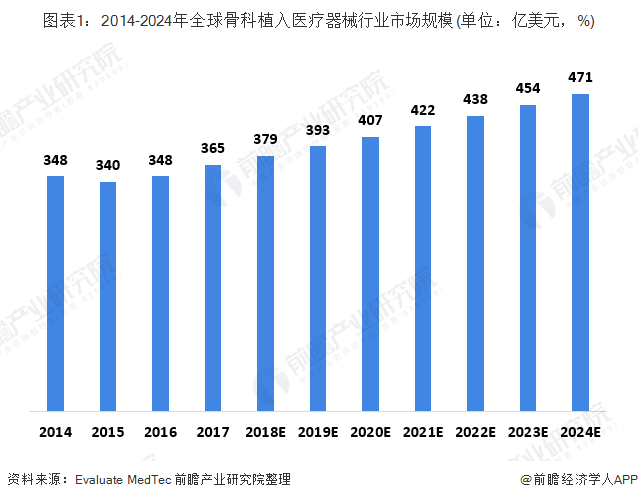

根据evaluate MedTec发布的数据显示,2017年全球骨科植入器械市场规模为365亿元。而2017年全球医疗器械市场规模为4050亿美元,同比增长4.6%,骨科器材占比9.01%,是医疗器械中增长较为缓慢的细分行业之一。根据evaluate MedTec新发布的《World Preview 2018,Outlook to 2024》预测,2017-2024年间,全球骨科植入医疗器械的年复合增长率为3.7%。根据这一增长率计算,到2024年全球骨科植入医疗器械行业市场规模将达到471亿美元。

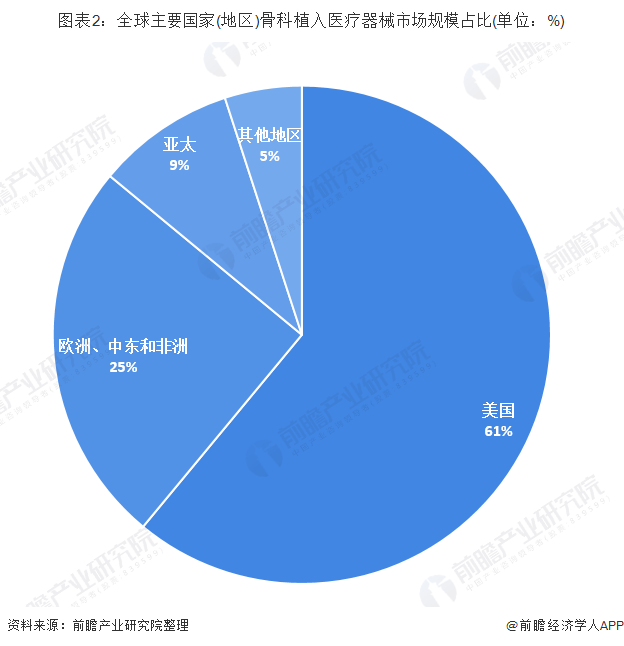

全球骨科植入医疗器械市场中,美国、欧盟占据显著优势。根据Ortho World统计,2017年在全球骨科植入医疗器械市场中,美国占61%的市场份额,欧洲、中东和非洲占25%,亚太占9%,其他地区占5%。

一种类型是以强生为代表的30亿美元以上的传统五巨头,以近300亿美元的总营收占据了全行业512亿美元58%的市场份额;另一种类型为2亿美元以上的22个细分行业领军企业以114亿美元占据22%的市场份额;还有一种类型为2000万美元以上的具有区域影响力的73家小巨人企业以50亿美元占据10%的市场份额;

总体来看,百强企业总体以460多亿美元的规模占据了全行业90%的市场份额,其余近千家中小企业和初创企业分享剩余的10%。

(1)一种类型:全球五巨头

强生自收购辛迪斯后长期处于行业前沿位置,虽然近年略有萎缩,但仍旧以88亿美元营收牢牢占据骨科状元宝座,创伤产品更是以40%以上的市场份额在同行前列;五大巨头,近年共同的特点是都在大力发展骨科机器人业务,分别收购了至少一家以上行业较有影响力的独立机器人公司。可以看出,未来智能化和精准微创化已经是明显的行业趋势。

此外,五大巨头公司所在地都为美国,可见美国在骨科植入医疗器械行业的优势十分明显。

专注于某一细分行业几乎是这个层级企业较大的特点。基本上都是各个细分行业的前三名领军企业:如Arthrex是运动医学的老大,NuVasive是大型独立脊柱企业,Wright是手足产品的领头羊等等。

这一层级的企业大致分为三类:

第一类是美国的创新产品企业,以某一特色创新产品为主打;第二类是欧洲日韩等发达国家的公司,在本国或一定区域内有一定的影响力;第三类是以中国为代表的新兴国家力量,基本是以综合性产品线全线发展为主,高速成长中。