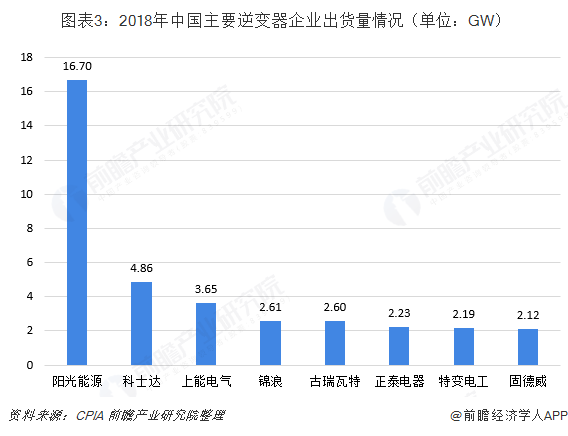

目前光伏逆变器在国内市场已经形成垄断竞争格局。华为和阳光分别作为组串式逆变器和集中式逆变器龙头稳居行业前两名,两家在国内逆变器市场份额总和超过70%,是所有光伏产品中最稳定的市场格局。

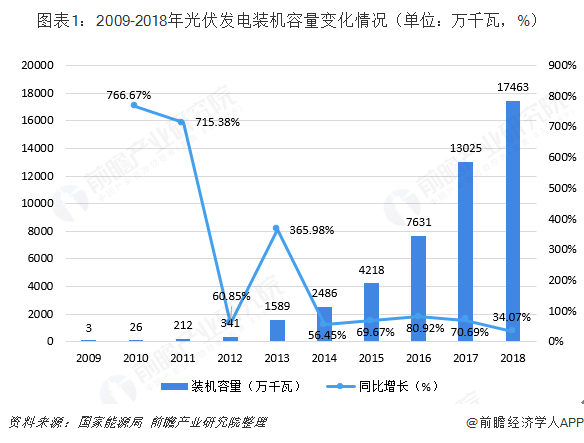

光伏逆变器需求量与光伏发电装机规模成正比

逆变器是光伏发电站并网的关键设备,高效率逆变器具有较高的技术壁垒,其市场需求量与光伏发电装机规模正相关。

2013年以来,国务院及各部门密集出台了一系列扶持国内光伏产业发展政策,极大地促进了我国光伏产业发展。2013-2018年,我国光伏发电迎来高速发展时代,2013年光伏发电装机量1589万千瓦,同比增长365.98%,截至2018年底我国光伏发电装机容量达17463万千瓦,同比增长34.07%。

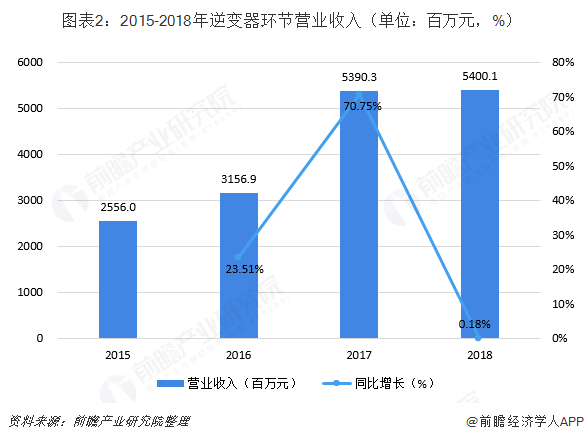

2015-2018年,光伏逆变器上市企业(阳光电源、科士达、锦浪科技)营业收入逐年上升。2018年逆变器环节实现营业收入54.0亿元,同比增长0.18%。

华为和阳光能源稳居行业一、二两名

光伏逆变器国内市场形成竞争垄断格局。2009年前后,受益于国内“金太阳”示范工程等项目,我国光伏应用步入市场应用阶段,此时光伏逆变器基本依赖进口,同时大量电力制造企业转型逆变器开发。随着新企业的进入,供过于求的情况导致2011年到2012年逆变器价格严重下跌。

2013年行业逐步转向淘汰企稳状态,经历了一轮以价格战为主导的行业洗牌,厂家数量急剧下降,龙头企业集中度上升。此时全球逆变器产能主要集中在欧美,阳光电源在我国稳居首位,同时出货量跻身全球前五。

2014年华为开拓逆变器业务,推动行业再一次洗牌。华为选择组串式逆变器技术路线切入光伏行业,当年出货量即全球排名第四,太阳能市场逐步由美国和日本转移到中国。

2015年到2017年的三年里,全球前四大光伏逆变器企业排行保持不变。根据GTMResearch发布的2017年光伏逆变器出货量榜单,华为以26.4%的市场份额保持行业第一,阳光电源占比16.7%位列第二。

华为和阳光分别作为组串式逆变器和集中式逆变器龙头稳居行业一、二两名,两家在国内逆变器市场份额总和超过70%,是所有光伏产品中最稳定的市场格局。

注:华为无公开数据来源,根据CPIA市场调研定性分析,华为出货量位居第一

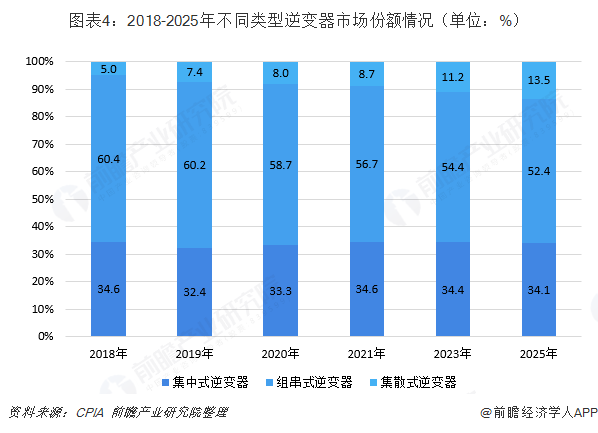

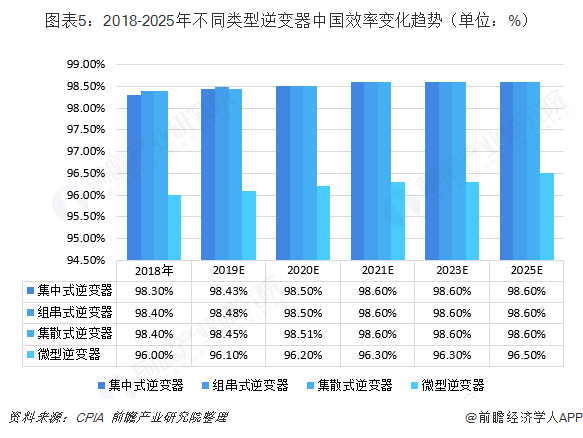

集中式逆变器和组串式逆变器占主导 逆变器效率仍有提升空间

2018年,光伏逆变器市场仍然主要以集中式逆变器和组串式逆变器为主,微型和集散式逆变器占比较小。随着分布式光伏市场的快速增大及集中式光伏电站中组串式逆变器占比的增高,组串式逆变器在2018年的市场占比达到了60.4%。

集散式光伏逆变器相比集中式逆变器提升MPPT控制效果,且相比组串式逆变解决方案拥有较低的建造成本。因此,市场份额呈现出逐年上升的趋势。

2018年,集中式逆变器的中国效率平均在98.3%左右,集散式逆变器在98.4%左右,组串式逆变器在98.4%左右。逆变器内部的功率半导体器件以及磁性器件在工作过程中所产生的损耗是影响逆变器效率的重要因素。

随着未来硅半导体功率器件技术指标的进一步提升,碳化硅等新型高效半导体材料工艺的日益成熟,磁性材料单位损耗的逐步降低,并结合更加完善的电力电子变换拓扑和控制技术,逆变器效率未来仍有进一步提升的空间。

以上数据来源于前瞻产业研究院发布的《中国光伏发电产业市场前瞻与投资战略规划分析报告》。