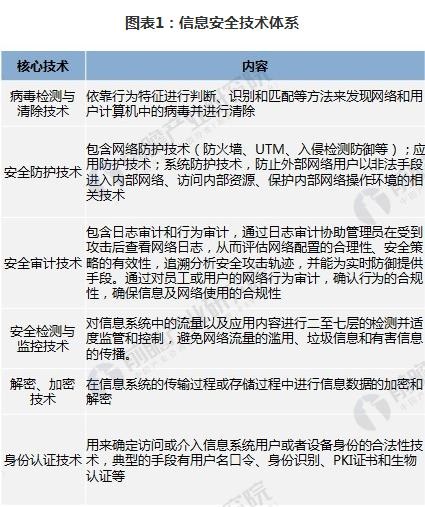

信息安全是指通过有效的技术和管理手段,保护计算机信息系统和网络内的计算机硬件、软件、数据及应用等不因偶然或恶意的原因而遭到破坏、更改和泄漏,保障信息系统能够连续、正常运行。信息安全的核心技术主要包括病毒检测与清除技术、安全防护技术、安全审计技术、安全检测与监控技术、解密和加密技术、身份认证技术。

随着国内信息安全行业的进一步成熟,国内信息安全产品线结构日益丰富,安全网关类产品、安全审计类产品以及应用安全类产品等领域全面发展。除防病毒软件、防火墙、入侵检测系统三大传统安全产品外,行业用户对技术更先进的产品和服务需求开始逐步上升,产品应用从政府、金融、电信、能源、交通等领域向各个行业扩展。

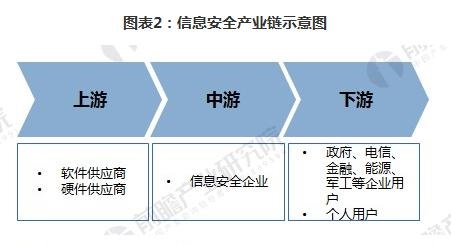

从产业链的角度,信息安全产业链上游为操作系统、数据库等软件供应商和电子元器件等硬件供应商,下游客户主要为政府、电信、金融、能源、军工等企业级客户和个人用户。

在产业链上游,核心芯片仍然以进口为主,但组件的供应商竞争激烈,操作系统和数据库等重要软件也由国外企业所垄断。以操作系统为例,尽管国产操作系统版本较多,但由于后发劣势和应用软件的兼容型,一直处于边缘化状态,市场占有率微乎其微。目前中国市场上Windows各个版本的市场占有率超过了97%,MacOS的市场占有率是0.72%,国产操作系统基本可以忽略不计。

在产业链中游,行业参与者增多,并购整合进入活跃期。目前国内信息安全产品线不断丰富,厂家开始进行差异化竞争,开拓新产品或者新市场。由于信息安全核心技术体系复杂,自主研发需要投入大量人力和时间成本,并购整合是最快捷的途径。比如安全龙头启明星辰先后并购合众数据和书生电子,快速拓宽产品线。

产业链下游客户集中在政府、军队和国企。前瞻产业研究院发布的《2018-2023年中国信息安全行业发展前景预测与投资战略规划分析报告》显示,政府部门、金融行业和电信行业是我国安全产品和服务的主要需求者,占整个市场的59%,满足安全合规和等级保护是其购买安全产品的主要原因。可以看到,信息安全产品的用户以国企为主,需求受政策影响明显。

中国信息安全市场较为分散,工控系统防护薄弱,工控安全市场迎来投资机会

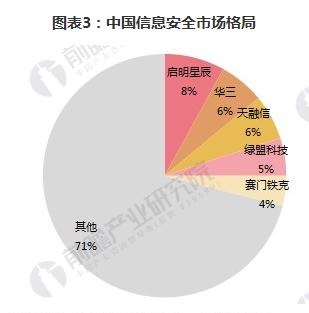

从市场格局上看,中国信息安全市场呈现高度分散的特点。与全球成熟的信息安全市场相比,我国信息安全产业的行业集中度明显偏低。前五名厂商的市场占有率合计为29%左右,而全球市场为44%左右,未来国内市场集中度提升是大概率事件。

我国工控系统安全防护薄弱,易遭受攻击,在关键基础设施特别是能源行业尤其明显,这为我国关键基础设施的核心系统安全问题敲响了警钟。随着工业领域信息化程度的不断加深,工业控制系统在我国各行业的应用范围和部署规模快速增长,这些控制系统趋于使用通用协议与通用操作系统,普遍可以与远程终端互联,使得工业控制系统固有漏洞和攻击面不断增加。近年来,各行各业工控安全问题频发,能源领域尤为令人担忧。

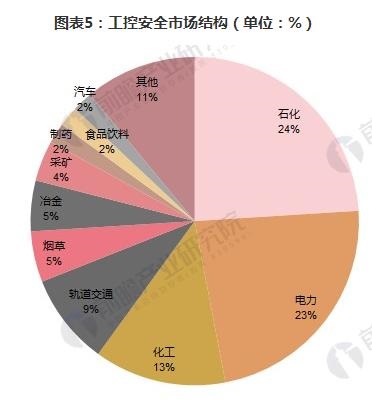

工控安全主要应用于电力、石化、化工领域。工控安全产品在电力与石化、化工领域发展较好,据统计,在电力、石化与化工三大领域的工控安全产品市场规模占据工控信息安全市场总规模的60%。这种不平衡的原因在于石化、电力、化工企业更易受到黑客攻击,并且这些领域的企业一般有国家背景,政府对于这三个行业的工控系统的安全比较重视,此外,这些行业资金充足,有发展工控安全的诉求。

工控信息安全行业市场规模总量小,2016年仅有3.13亿的市场规模,2012年到2016年年均复合增长率11.7%,还低于信息安全市场总体增长情况;测算的2017年工控市场的规模约3.66亿元。工控安全当前建设水平极低,各项法规也处于建设阶段,因此市场规模比较小。但是工控系统分布极为广泛,未来市场空间巨大,在工业系统逐渐智能化和互联网化的趋势下,工控系统的安全防护迎来投资机会。