光学显微镜(英文Optical Microscope,简写OM)是利用光学原理,把人眼所不能分辨的微小物体放大成像,以供人们提取微细结构信息,是集光、机、电及数字技术于一身的精密仪器。

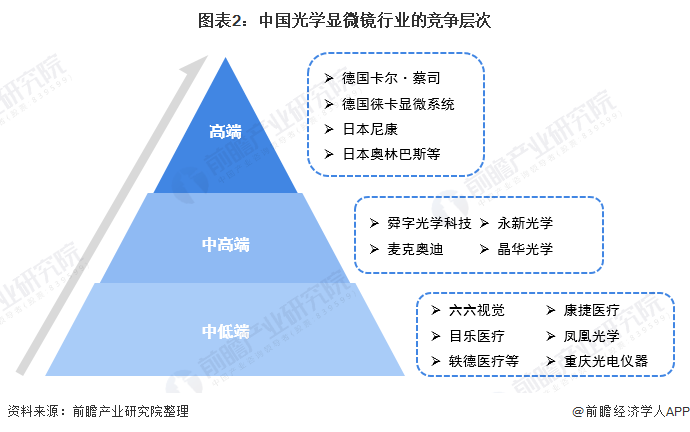

目前国内具备生产高端显微镜能力的企业主要是舜字光学科技、麦克奥迪、永新光学等企业,而高端显微镜中如系统显微镜、共聚焦扫描和超分辨显微镜等主要集中在徕卡显微系统、蔡司、尼康、奥林巴斯等国外企业。2020年,在国内品牌中,市场份额排名靠前的是麦克奥迪、舜宇光学科技、永新光学和广州晶华光学等。

1、中国光学显微镜行业竞争层次

光学显微镜(英文Optical Microscope,简写OM)是利用光学原理,把人眼所不能分辨的微小物体放大成像,以供人们提取微细结构信息,是集光、机、电及数字技术于一身的精密仪器,国内生产光学显微镜的厂商如下:

目前,国内具备生产高端显微镜能力的企业主要是舜字光学科技、麦克奥迪、永新光学等企业,而高端显微镜中如系统显微镜、共聚焦扫描和超分辨显微镜等主要集中在徕卡显微系统、蔡司、尼康、奥林巴斯等国外企业。

2、中国光学显微镜行业市场份额

根据Report linker数据显示,2020年中国光学显微镜市场约占全球光学显微镜市场规模的9.91%。结合全球光学显微镜市场规模数据(2020年为39亿美元),由此可测算出2020年中国光学显微镜市场规模约在24亿元(以6.7汇率换算)。

2020年,在国内品牌中,市场份额排名靠前的是麦克奥迪、舜宇光学科技和永新光学。此外,广州晶华光学在光学仪器领域的占有率也较高,2019年公司光学仪器收入达5.25亿元。

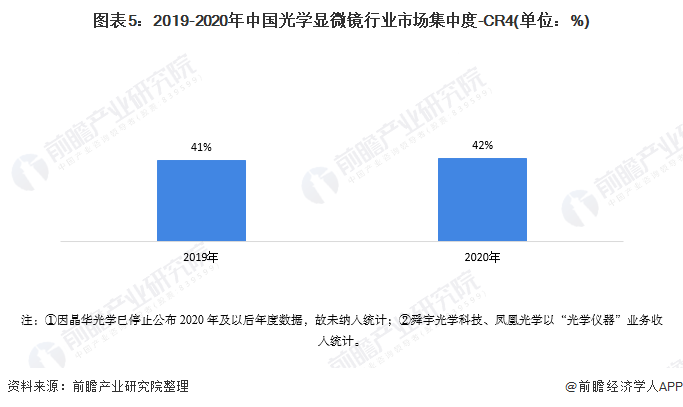

3、中国光学显微镜行业市场集中度

目前,国内光学显微镜行业整体的市场集中度还有待提升,2020年,CR4为42%。在高端产品市场中,市场集中度相对较高,主要集中在徕卡显微系统、蔡司、尼康、奥林巴斯等国外企业,国内企业也有所布局;而在中低端市场中,因竞争者较多,且产品差异化程度较小,导致市场集中度较低。

4、中国光学显微镜行业企业布局及竞争力评价

从产品类型来看,舜宇光学科技、麦克奥迪、永新光学等企业已具有高端产品的生产能力;而康捷医疗、轶德医疗、目乐医疗企业的产品类型主要集中在眼科应用领域;从销售布局来看,国内多数厂商在境内、境外均有布局,产品销售范围较广。

从企业核电业务的竞争力来看,目前麦克奥迪在光学显微镜行业的市场份额较大,且光学显微镜业务占比达30%以上,其竞争力相对较强,此外,晶华光学业务竞争力也相对较强,其2019年的光学仪器收入达5.25亿元。

5、中国光学显微镜行业竞争状态总结

从五力竞争模型角度分析,由于光学显微镜属于技术密集型产品,对装备制造、科学研究等领域的发展十分重要,其替代品威胁较小;

在高端产品领域,现有竞争者数量不多,但市场集中度较高,而在中低端产品领域,市场竞争者较多,产品差异较小,竞争激烈;

上游供应商一般为原材料、核心零部件/系统等企业,核心零部件厂商的议价能力较强,而中低端材料供应商的议价能力较弱;

下游消费市场主要是医疗、科研、工业等领域,议价能力较弱;同时,因光学显微镜属于技术密集型行业,综合而言潜在进入者威胁较小。