近年来,伴随着我国半导体产业的发展,显微镜在半导体的应用不断提高,市场规模持续增长。虽然我国半导体显微镜市场发展与国外仍有一定差距,但近年我国本土厂商奋力追赶海外厂商。未来中国半导体显微镜市场规模有望进一步扩大。

1、中国半导体显微镜市场规模持续增长

在集成电路的生产及检测工艺过程中,显微镜扮演着重要的角色,它能够对膜应力、关键尺寸、晶圆表面缺陷等进行检测。

近年来,我国半导体产业发展迅速,2015-2020年国内集成电路销售规模年复合增长率高达20%,集成电路生产厂商对显微镜需求不断提高,对显微镜的特性及功能提出了更高的要求,显微镜在半导体产业的重要性日益凸显,2020年中国半导体显微镜市场规模约为16亿元。

图表1:半导体工艺流程各环节所运用到的主要显微镜介绍

图表2:2015-2020年中国半导体显微镜行业市场规模(单位:亿元)

2、中国高端电子显微镜热度大增

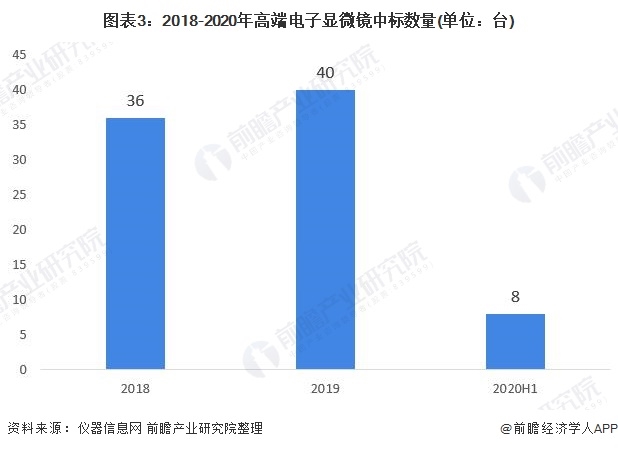

伴随着企业对显微镜精密度要求提高,高端电子显微镜(泛指单价1500万元级别或以上冷冻电镜、球差电镜)热度大增。根据公开招标形式的高端电子显微镜中标数统计数据显示,除了2020年受到疫情影响外,2018年和2019年全年高端电子显微镜中标金额均超过10亿元。

2018年全年高端电子显微镜中标36台。2019年全年高端电子显微镜中标40台。预计随着国内疫情得到有效控制,2021年高端电子显微镜需求将会回暖。

图表3:2018-2020年高端电子显微镜中标数量(单位:台)

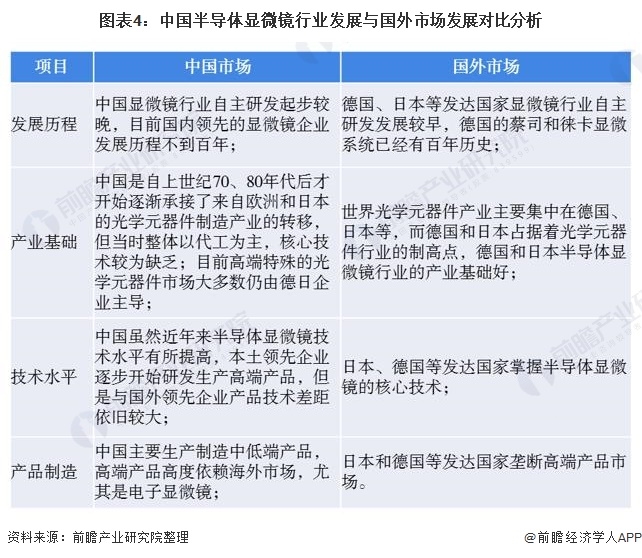

3、国内半导体显微镜发展与国外仍有一定差距

虽然近年来我国积极推动显微镜、半导体行业的发展,显微镜在半导体的应用也不断提高,但是与德国、日本等发达国家相比仍有不小差距。

首先,我国显微镜行业自主研发起步较晚,目前国内领先的显微镜企业发展历程不到百年,德国的蔡司和徕卡显微系统已经有百年历史。其次,我国高端特殊的光学元器件核心技术缺乏。同时,我国半导体显微镜技术水平与日德仍有较大差距,高端产品高度依赖进口。

图表4:中国半导体显微镜行业发展与国外市场发展对比分析

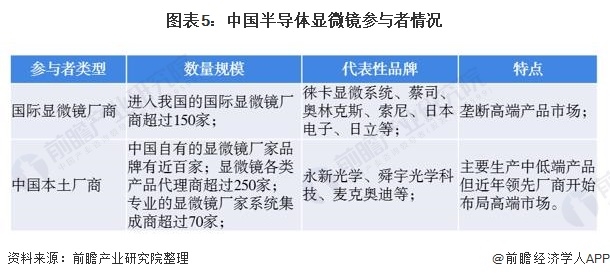

也正因如此,我国半导体显微镜大多数高端产品由徕卡显微系统、蔡司、尼康、奥林巴斯等国外企业垄断。目前国内以永新光学、麦克奥迪、舜宇光学为代表的领先显微镜制造企业近年才开始逐渐布局高端产品。

图表5:中国半导体显微镜参与者情况

图表6:中国半导体显微镜行业领先企业/代表性企业发展情况

4、本土厂商奋力追赶海外厂商

——投资建设研发制造基地

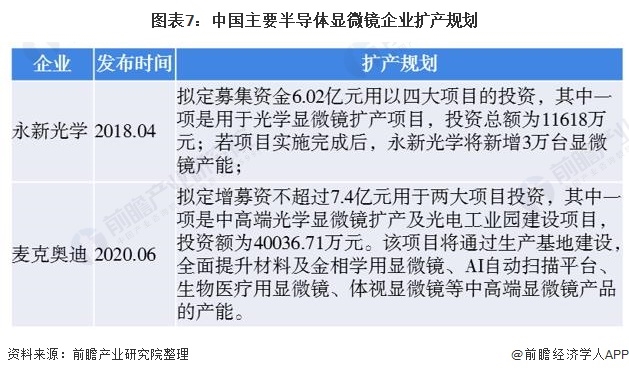

不过,近年来我国领先显微镜制造企业奋力追赶海外领先厂商,不断加强研发,并通过投资建设研发制造基地,逐步提高产品生产技术和生产能力。

2020年6月,麦克奥迪拟定增募资不超过7.4亿元用于两大项目投资,其中一项是中高端光学显微镜扩产及光电工业园建设项目,投资额为40036.71万元。该项目将通过生产基地建设,全面提升材料及金相学用显微镜、AI自动扫描平台、生物医疗用显微镜、体视显微镜等中高端显微镜产品的产能。

永新光学则在2018年4月拟定募集资金6.02亿元用以四大项目的投资,其中一项是用于光学显微镜扩产项目,投资总额为11618万元;若项目实施完成后,永新光学将新增3万台显微镜产能。

图表7:中国主要半导体显微镜企业扩产规划

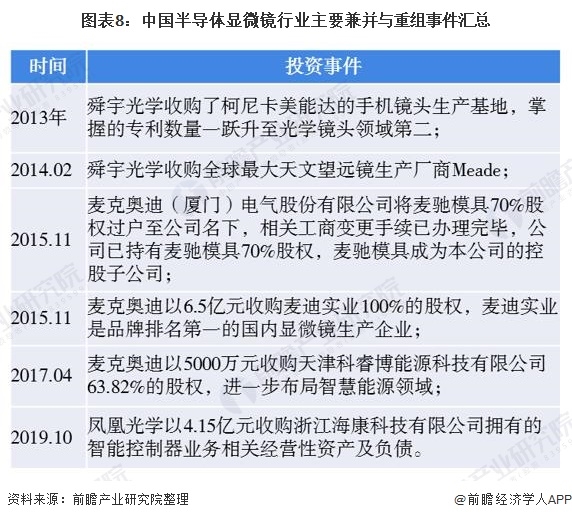

2)通过兼并收购方式拓展市场

同时,我国领先半导体显微镜制造厂商也通过兼并收购的方式拓展公司现有业务、实现公司业务转型,如麦克迪奥电气有限公司100%股权收购麦克奥迪实业集团有限公司,就是为了获取麦克奥迪实业集团在全球的显微镜业务。

图表8:中国半导体显微镜行业主要兼并与重组事件汇总

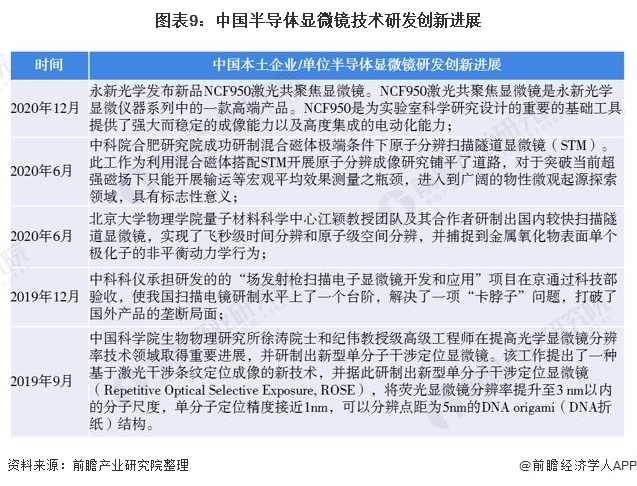

3)加强研发创新

在半导体显微镜技术研发创新上,我国近年来也取得不少的成绩。2020年6月,中科院合肥研究院成功研制混合磁体极端条件下原子分辨扫描隧道显微镜(STM)。

此工作为利用混合磁体搭配STM开展原子分辨成像研究铺平了道路,对于突破当前超强磁场下只能开展输运等宏观平均效果测量之瓶颈,进入到广阔的物性微观起源探索领域,具有标志性意义。

图表9:中国半导体显微镜技术研发创新进展

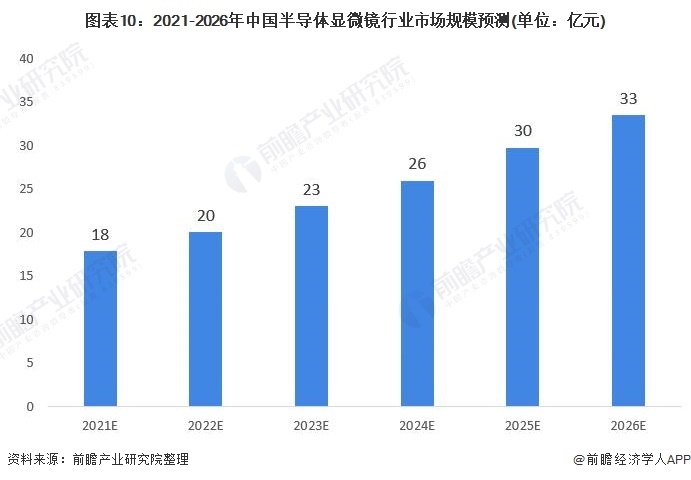

5、中国半导体显微镜市场规模有望进一步扩大

晶圆生产附加值极高,因此不允许任何一道工序出现失误,结构随着性能需求提高在不断复杂化,检测在半导体制造中的地位也在持续提高,显微镜是半导体检测中最为重要的应用设备之一。

未来,随着我国半导体产业的不断发展,显微镜在半导体产业的应用需求将会不断扩大,同时国产替代空间大。前瞻预测,2026年我国显微镜应用于半导体产业的市场规模有望突破30亿元。

图表10:2021-2026年中国半导体显微镜行业市场规模预测(单位:亿元)