传感器(transducer/sensor)是一种检测装置,能感受到被测量的信息,并能将感受到的信息,按一定规律变换成为电信号或其他所需形式的信息输出,以满足信息的传输、处理、存储、显示、记录和控制等要求。

国家标准GB7665-87对传感器下的定义是:能感受规定的被测量并按照一定的规律(数学函数法则)转换成可用信号的器件或装置,通常由敏感元件和转换元件组成。

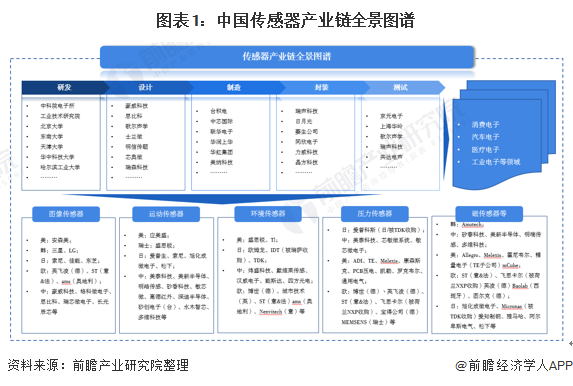

1、传感器产业全景图谱分析

从产业链来看,传感器上游主要为各种零部件等以支撑感知层;中游是以光传输、通信设备、网络设备等构成的传输层;下游是应用层,其中以物联网领域中的各项应用为主。

传感器创业链大致可分为研究与开发→设计→制造→封装→测试→应用等环节。目前,我国在传感器研发、设计、代工生产、封装测试、应用已形成完整的产业链。

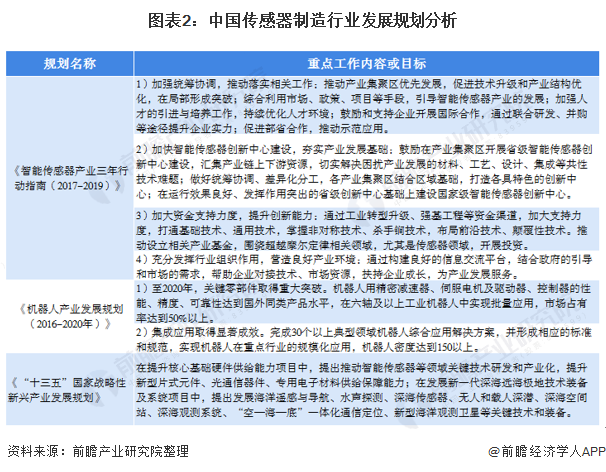

2、中国传感器行业重要发展规划分析

近年来,国家高度重视中国传感器制造行业的发展,发布了《智能传感器产业三年行动指南(2017-2019)》、《机器人产业发展规划(2016-2020年)》、《“十三五”国家战略性新兴产业发展规划》,明确了发展的目标发展的任务。

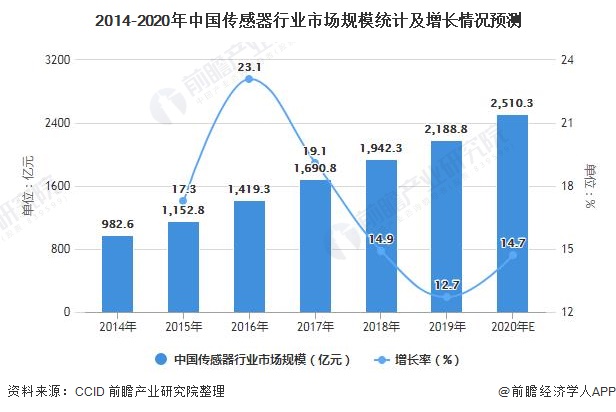

3、2020年中国传感器市场规模规模或突破2500亿元

据CCID数据,2014-2019年期间我国传感器市场总体呈逐年增长态势。2019年我国传感器市场规模为2510.3亿元,同比增长14.7%。

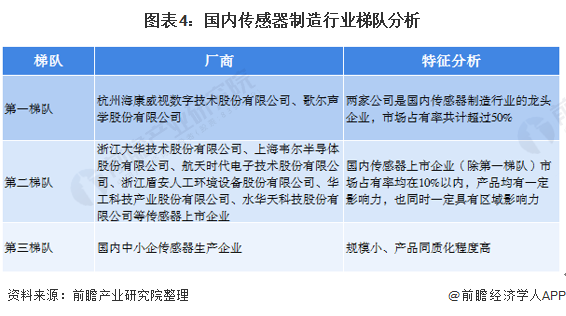

4、中国传感器企业竞争格局分析

——我国传感器制造行业以中小企业为主

我国传感器制造行业以中小企业为主。由于小型企业规模较小,受到资金和人才限制影响,技术水平较低,多数集中于低端产品的生产,以价格竞争为主;高端产品集中在龙头企业及外资企业之中,以技术竞争和品牌竞争为主。

2)2019年海康威视、歌尔股份、大华股份营业收入分别排名第一、第二、第三

我国的传感器起步相对较晚,在高端传感器方面的发展落后于欧美日韩等发达国家,伴随着国内信息化飞速发展,同时国家将传感器技术列为重点突破的领域,近年来我国的传感器发展飞快。目前全国从事传感器研究的相关企业接近两千家,其中上市公司近四十家。2019年,海康威视、歌尔股份、大华股份营业收入分别排名第一、第二、第三。

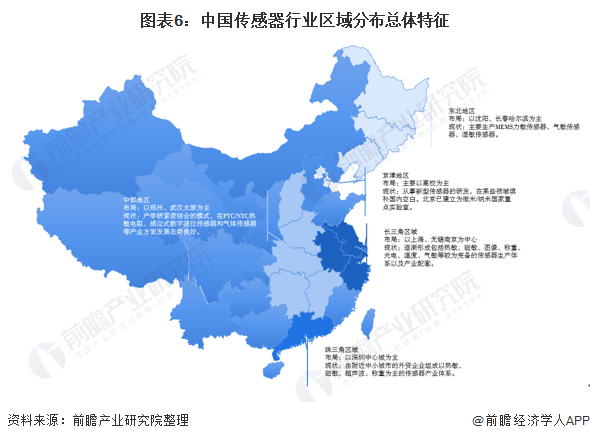

5、中国传感器区域格局分析

——我国传感器企业集群主要集中在长三角地区

我国传感器企业集群主要集中在长三角地区,并逐渐形成以北京、上海、南京、深圳、沈阳和西安等中心城市为主的区域空间布局。其中,主要传感器企业有接近一半的比例分布在长三角地区,其他依次为珠三角、京津地区、中部地区及东北地区等。

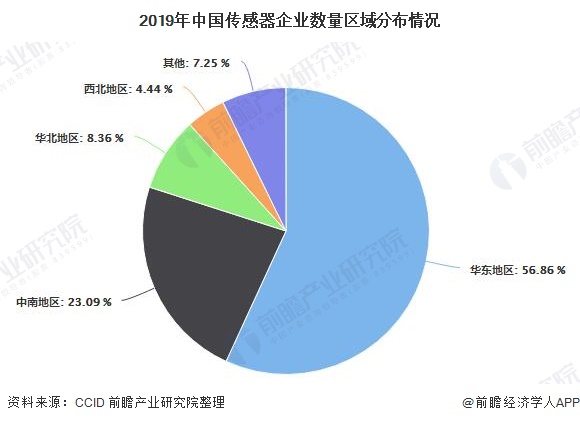

2)华东地区传感器企业数量最多,约占全国企业总数的56.86%

从企业分布来看,华东地区传感器企业数量最多,约占全国企业总数的56.86%,中南地区约占23.09%,华北地区约占8.36%,西北地区约占4.44%。此外,传感器产业伴随着物联网的兴起,在其它区域,如陕西、四川和山东等地也逐步发展起来。西安优势微电子公司生产的唐芯一号,推出了国内首颗物联网核心芯片。

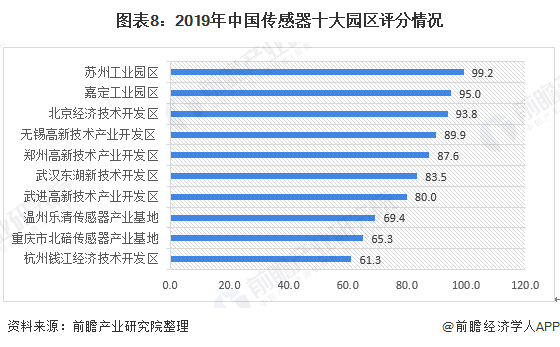

3)全国十大传感器园区,长三角地区上榜6个

据CCID数据,我国传感器十大园区,分别是:苏州工业园区,嘉定工业园区,北京经济技术开发区,无锡高新技术产业开发区,郑州高新技术产业开发区,武汉东湖新技术开发区,江苏武进高新技术产业开发区,温州乐清传感器产业基地,重庆市北碚传感器产业基地,杭州钱江经济技术开发区。

在这十大园区中,长三角地区上榜6个;另外4个分布于北京、郑州、武汉和重庆。这个格局也基本反映了我国传感器产业的区域特点。

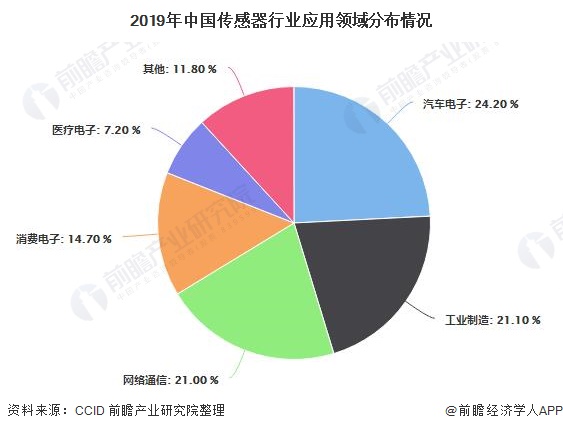

6、中国传感器行业下游应用分析

——传感器主要应用在汽车电子、网络通信、工业制造、消费电子等领域

传感器广泛应用于社会发展及人类生活都的各个领域,如工业自动化、农业现代比、航天技术、军事工程、机器人技术、资源开发、海洋探测、环境监测、安全保卫、医疗诊断、交通运输、家用电器等。

据CCID数据,传感器在汽车电子、网络通信、工业制造、消费电子以及医疗电子等领域应用较为广泛。其中汽车电子领域比重为24.2%,工业制造领域比重为21.1%,网络通信领域比重为21.0%,消费电子领域比重为14.7%。

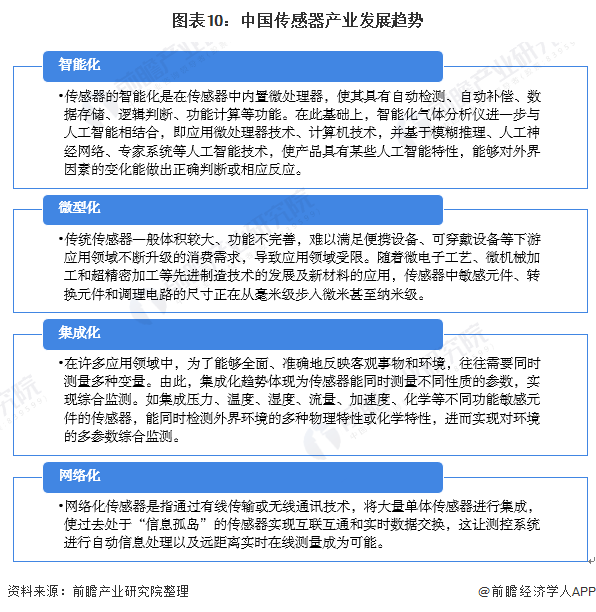

7、中国传感器行业发展趋势分析

传感器新技术发展趋势主要体现在智能化、微型化、集成化和网络化。