12月29日消息,中微公司公告,拟以1亿元对上海睿励进行增资,本次增资完成后,上海睿励注册资本增加,而中微持有上海睿励股权比例也将超过20%。

中微公司主要从事高端半导体设备的研发、生产和销售,包括半导体集成电路制造、先进封装的高端设备等,MOCVD设备已大规模投入生产。

对于上海睿励,其专注于集成电路生产前道工艺检测领域设备研发和生产,是国内寥寥几家进入国际领先的 12 英寸生产线的高端装备企业,目前正在开发下一代可支持更高阶芯片制程工艺的膜厚和OCD测量设备以及应用于芯片生产的缺陷检测设备,进一步扩大市场规模。

众所周知,集成电路芯片生产设备包括光刻、刻蚀、薄膜、工艺检测等多个细分门类。工艺检测设备,顾名思义,是为芯片生产各工艺提供监测数据以确保工艺指标满足要求从而提高成品率的关键性设备。

编者认为,虽然这个环节不及前面三个那么有名,甚至可以算得上是“二流环节”了。但根据SEMI的数据显示,工艺检测设备市场规模已占半导体芯片制造工艺设备的10%以上,甚至达到13%,也是仅次于前三大细分设备,其实也算得上是主流环节了。关键的是,随着芯片工艺不断演进,生产过程中的所需检测的频次和步骤也不断增加,对工艺检测设备的需求和要求也越来越高。

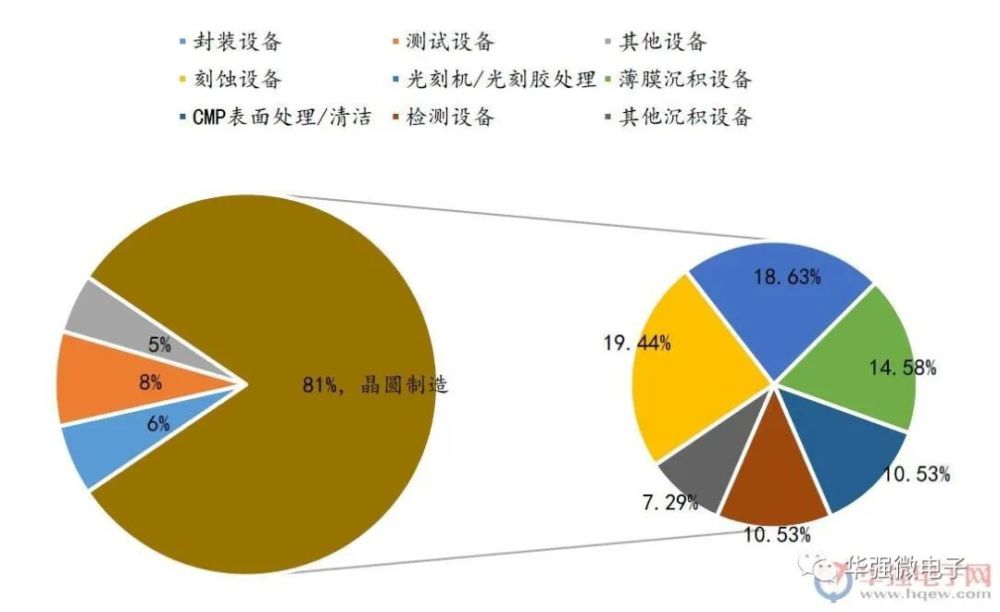

近年集成电路各类设备销售额占比

数据来源:SEMI、华强电子网

无独有偶,企查查显示,上海理想万里晖薄膜设备有限公司日前发生工商变更,新增股东中微公司等,同时公司注册资本也有大幅增加。理想万里晖主营薄膜、光伏电池、平板显示屏生产专用设备等。

不仅如此,早前,中微也通过参股德国镀膜和膜层改性设备供应商Solayer;投资国内领先的薄膜设备公司沈阳拓荆科技,加大在集成电路薄膜设备领域进行了布局。

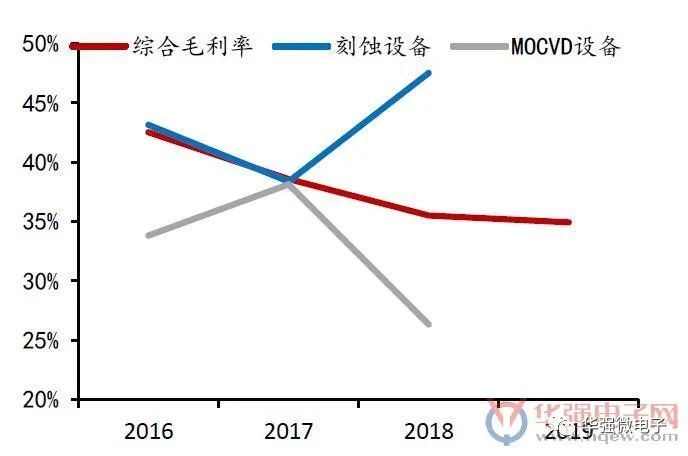

不难发现,从2017年起,中微的MOCVD设备和刻蚀设备成为其两大收入来源。营收及净利也在迅速增长。不过,由于MOCVD采取降价销售抢占市场的原因,导致其综合毛利率较低,甚至出现逐年下滑的迹象。

中微公司近年毛利率情况

资料来源:国联证券研究所、华强电子网

因此,中微的强项在于刻蚀设备等领域,当中研发和市场都取得了一定的成果,而中微频频投资同业,也是为了加大对自身半导体设备薄弱环节的布局。本次再投资上海睿励及理想万里晖等设备公司,显然是锦上添花,在刻蚀设备的基础上,继续扩大集成电路设备领域的总体布局,甚至打造成为平台企业,真是有钱任性。

毕竟,中微公司实际控制人为上海国资委,包括第二大股东实控人也为大基金。政府控股背景无疑给它带来丰富资源和研发、税收等政策扶持。

因此,中微研发比例也在逐年下降,除了是近年来主营业务高速发展的主因之外,也因其承担了许多国家科技发展重大专项研发项目,这能够节省、分摊部分研发投入。

编者认为,对于国产半导体设备自给率尚不到15%左右的水平,特别是技术含量相对较高的半导体前段设备,还是过分依赖进口,国内厂商增长的潜力巨大,这也是中微纵然同业相对低端也要“蚕食”的原因了。

从外部环境看,在国家推进国产替代主旋律之下,国内已规划晶圆厂投资额达1.5 万亿,这也让国产设备厂商迎来机遇期。今年初长江存储就引领了新一波的采购周期。因此,在长江存储、华虹系带动半导体设备采购的基础上,粤芯、积塔、长鑫以及中芯国际等多条产线,也纷纷开启国产设备采购的新周期,每条产线拉动效应也将数倍增大。

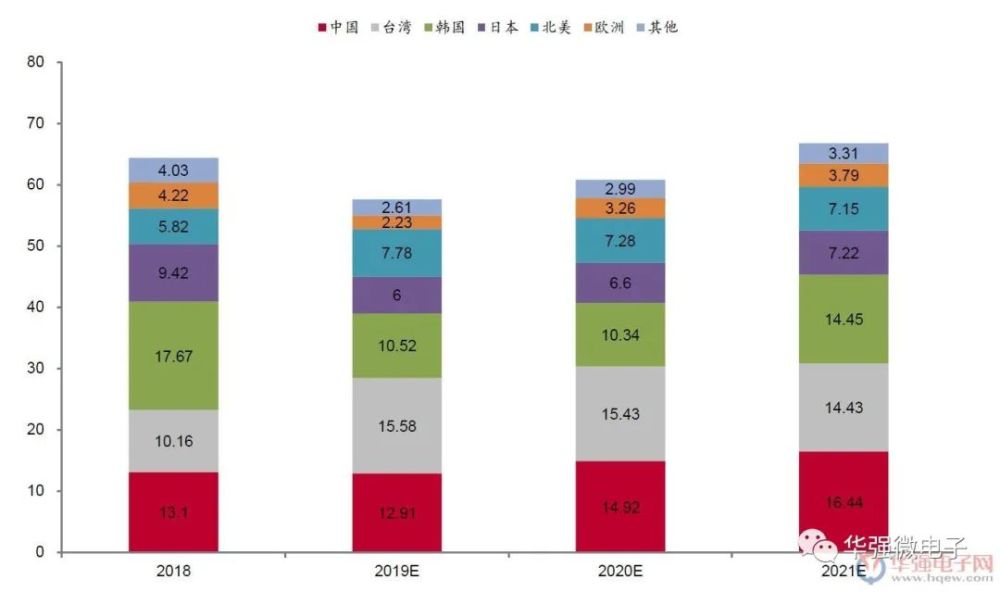

数据显示,不仅在今年,全球半导体设备市场也将于2021年持续回暖。编者留意到,国内的设备增长预期也是同步的,而内存支出回升力道将转强,动能也主要来自前段制造商投资10nm以下先进制程设备,其中更以晶圆代工与逻辑芯片制造投资为主。

各地区半导体设备销售额(单位:十亿美元)

资料来源:SEMI、华强电子网

值得注意的是,因上海睿励系中微董事杨征帆担任现任董事、中微董事朱民在过去一年内担任董事的企业,同时中微董事沈伟国系上海睿励过去一年内第一大股东上海创业投资有限公司的执行董事,故本次投资构成关联交易,但不属于重大资产重组。

不过,正因如此,中微与上海睿励的客户和供应商有高度重叠,通过本次投资,也期望对产业链协同效应有更大的正面影响。