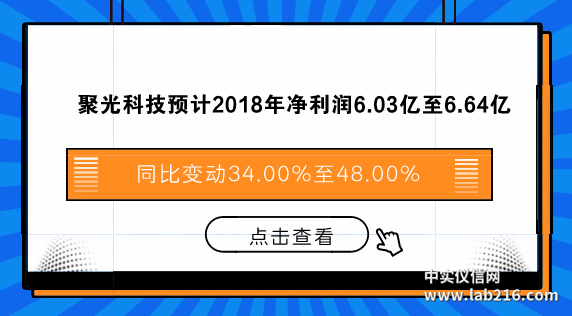

公司基于以下原因作出上述预测:本报告期内,因客户需求旺盛,公司在环境、实验室、工业过程分析等业务板块实现收入明显增长;公司毛利率稳定;通过强化管控,公司销售费用率、管理费用率得到有效控制,财务费用率保持稳定;使得本报告期归属于上市公司股东的净利润较上年同期增长。通过全方位加强回款管理,公司经营性现金流与去年同期相比显著提升,经营活动产生的现金流量净额超过4.5亿元。

此外,2018年归属上市公司的非经常性损益约2850万元左右,主要系政府补贴的影响。预计扣除非经常性损益后归属于上市公司股东的净利润较去年同期增长85.29%-105.62%。此数据根据目前数据测算,实际金额有不确定性,审计后数据将在年报中详细披露。

作为我国环境监测专业设备市场的重量级企业,聚光科技主营业务类别包括环境监测系统及运维咨询服务、工业过程分析系统、实验室分析仪器、水利水务工程系统和其他业务。

积极外延并购,转型环境综合服务商。聚光科技通过多年持续收购兼并,并购公司的数量大幅增加,涉足的行业、领域不断丰富,凭借收购公司的资质和渠道,迅速切入对应的细分领域。通过自主研发+并购外延,聚光科技构建了“从监测检测到大数据分析再到治理工程”的闭环模式,逐步向环境综合服务商转型与升级。

环境监测政策趋严,行业景气度高。环境监测是环保工作开展的基石,近年来国家对环境监测重视度大幅提高。伴随环保税的实施和生态环境监测网络建设的契机,环境监测政策趋严,加速了行业空间的释放。在环保行业整体业绩增速放缓的背景下,环境监测行业仍实现快速增长。近几年国产监测设备产品进口替代明显上升,聚光科技作为行业龙头企业之一,市占率有望进一步提高。