12月3日,苏州纳微科技股份有限公司(以下称为“纳微科技”)首发科创板过会,中信证券为主承销商。本次拟发行不超过4400万股,募集资金3.65亿元用于研发中心及应用技术开发建设项目、海外研发和营销中心建设项目及补充流动资金。其中1亿元用于补充流动资金,占募集资金总额的27%。

综合来看,纳微科技本次募投资金中1.89亿元将用于补流、盖楼,占本次拟募资额的51.78%。

公司是一家专门从事高性能纳米微球材料研发、规模化生产、销售及应用服务,为生物医药、平板显示、分析检测及体外诊断等领域客户提供核心微球材料及相关技术解决方案的高新技术企业。

据招股书披露,公司营业收入分别为5713.54万元、8239.58万元、1.297亿元和2545.87万元,从2017年-2019年平均营收年增长率超过40%。净利润分别为1215.11万元、1378.24万元、2140.86万元和327.59万元。公司营业收入和净利润规模相对较小,抵御经营风险的能力也相对较弱。

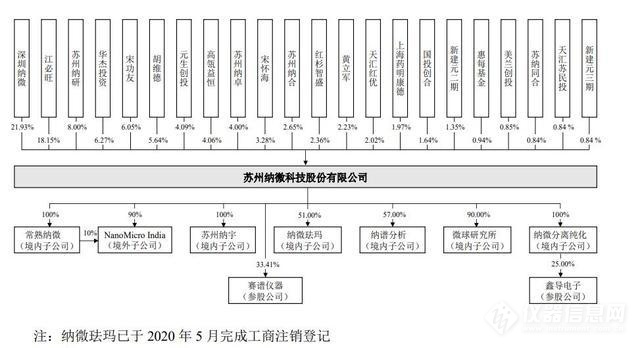

江必旺直接持有公司16.1558%股份,通过深圳纳微、苏州纳研和苏州纳卓间接控制公司30.2007%股份,合计控制公司46.3565%股份,与陈荣姬同为公司实际控制人。与此同时,江必旺还担任公司的董事长兼总经理,陈荣姬担任公司的副总经理,在公司经营管理中起核心作用,二人可能利用其实际控制人和主要决策者的地位,对公司的发展战略、经营决策、人事安排、利润分配、关联交易和对外投资等重要决策施加重大影响。如在公司利益与实际控制人利益发生冲突时,若实际控制人不恰当地行使其控制权,可能影响甚至损害公司及公众股东的利益。

据招股书披露,公司境内的5家正常控股子公司及1家境外控股子公司2019年净利润仅有一家为正,其余全部亏损。

据招股书披露,公司营业收入主要来自于生物医药领域和平板显示领域。其中生物医药分为药物分离纯化、微球材料及技术服务和药物分离分析色谱柱及相关配套。生物医药领域的合计营收占总营收的70%以上,逐年递增。

1年1期逾期应收账款超净利润

2017年末-2019年末,纳微科技应收账款净额分别为1116.02万元、2614.47万元、3376.27万元,占营业收入的比例分别为19.53%、31.73%、26.03%。

今年一季度,公司应收账款超营收。2020年3月末,纳微科技应收账款净额为3220.81万元。今年前三个月,公司营业收入为2545.87万元。

据纳微科技招股书,2018年末应收账款余额较2017年末增加了1600.83万元,增幅136.12%;2019年末应收账款余额较2018年末增加了846.20万元,增幅30.47%。公司2018年末应收账款余额显著增加,主要系当年第四季度有部分大额订单,年末货款尚未收回,因此2018年公司的应收账款余额增幅较大。

招股书表示,报告期内,公司逾期应收账款的逾期时间主要在6个月以内,主要系客户内部付款周期因素导致付款延迟,形成短时间的逾期,期后回收情况良好。

生产规模提升存货余额将增加,滞销或过期导致存货减值

报告期各期末,公司存货主要由原材料、自制半成品、库存商品和发出商品构成。公司存货账面价值分别为2091.05万元、2942.23万元、3897.58万元和4226.41万元,占各期末资产总额的比例分别为12.23%、10.86%、6.58%和7.77%,占比较高。公司产品种类较多,可以按照材质、粒径、孔径等分成多种不同规格,且由于产品精密度较高,生产周期较长,公司对标准品均备有一定存货,因此存货余额较大。未来随着公司生产规模的扩大,存货余额有可能会进一步增加,从而影响到公司的资金周转速度和经营活动的现金流量。此外,若公司产品发生滞销,或部分原材料、半成品出现损坏、过期等情况将导致存货减值,对公司经营产生不利影响,亦存在发生影响资产质量和盈利能力的风险。

原辅材料供给周期与价格波动风险

公司直接材料为主营业务成本主要构成,报告期各期占比分别为51.07%、47.59%、45.80%、39.83%。公司主要采购的原辅材料包括化工原料、包装材料、生产研发用化学试剂、耗材等。该等材料采购价格主要取决于生产厂家的产品定价和采购时点的市场供需情况,公司对上述原材料的采购价格影响力较小;该等材料的备货周期一般为7-15个工作日,进口原材料备货周期一般为45-60天。公司可能存在由于主要原材料的供给周期变化而影响生产进度,或由于原材料价格发生较大波动而导致成本增加的风险。假设因原材料采购价格上涨,引起公司报告期各期直接材料成本上涨10%,则公司报告期各期毛利率将分别下降0.9、0.9、0.9、0.77个百分点。