2021年即将逝去,是自动化行业的不平凡的一年,行业的产品涨价变成了常态,其中有疫情的因素,也有政治因素。不管如何,国内工业领域的产品还是进口货为主,自己掌握不了核心技术,受限于他人的日子就不会停歇。短期内这种现状是无法更改的,也注定了2022年将是不平凡的一年,也是煎熬的一年。

自动化行业的产品调价一波未平,一波又起。众多厂家的调价理由几乎一致,围绕着原材料、芯片、物流、人工等因素拉开产品调价的帷幕。

1、传感器厂家涨价潮

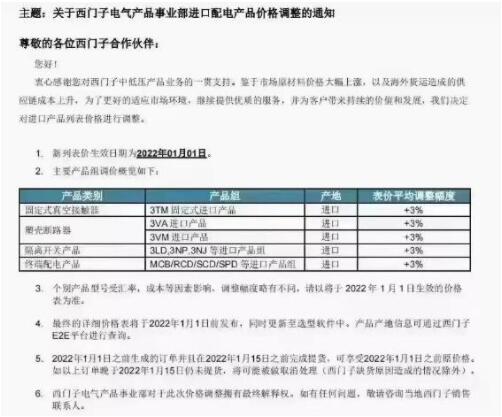

西门子:西门子部分电气产品均调价3%,对国内自动化行业的用户来说无疑是增加生产成本,否则只有国货替换。谈及国货,用户无疑担心的是产品质量和性能,也是心中难以接受国货的成因。

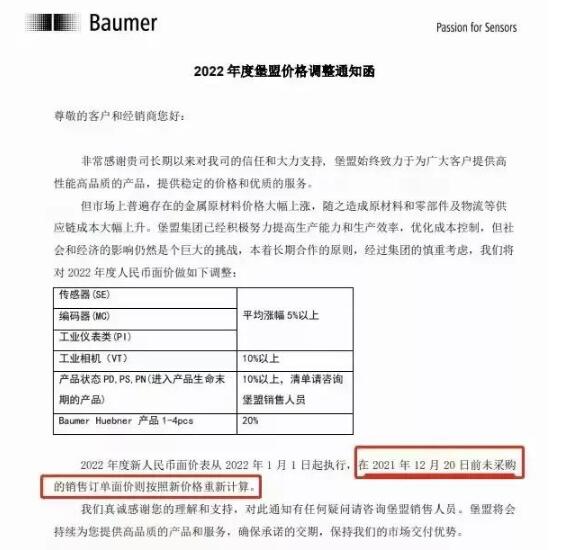

堡盟:调价最凶的是堡盟的Hueber产品,高达百分之二十,其次是工业相机和三款进入生产末期系列的产品也均调价10%。

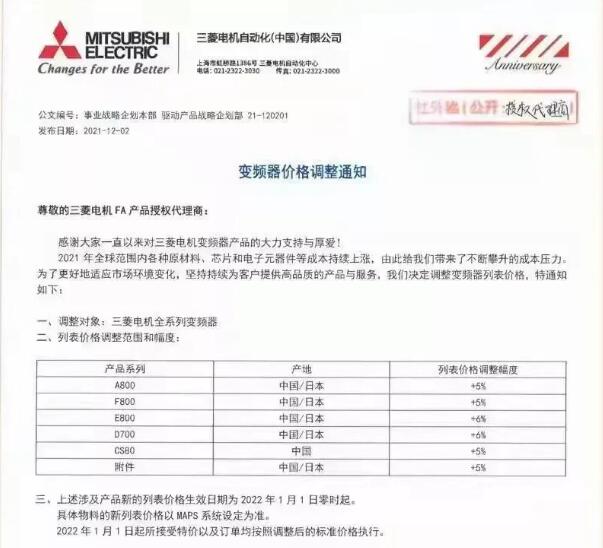

三菱电机:三菱电机年后涉及到的五款系列的变频器及附件均调价5%,除了D700系列的变频器的6%。

中达电通:中达电通此次其工业级的温控产品的新产品的数显温控仪表调价10%,均以替换下市的老产品。

万可电子:万可电子此次调价的有全部WAGO产品线的产品,调价均为5%。其次,系统中的Gross Price也将执行新价格。

2、2026年市场规模将达316亿

全球工业传感器市场规模预计将从2021年的206亿美元增长到2026年的319亿美元,从2021年到2026年期间,该市场预计将以9.1%的复合年增长率增长。推动这一市场增长的关键因素包括工业4.0和工业物联网在制造业中的采用率不断提高,对支持智能传感器的可穿戴设备的需求激增,以及工业传感器技术的进步等。

工业4.0和工业物联网的日益普及将推动对传感器的需求。工业4.0革命已经开始,在当前的行业中,使用新的颠覆性技术的好处越来越明显。工业物联网(IIoT)是物联网(IoT)的一个子领域,用于工业目的,例如制造和供应链监控和管理。随着工业物联网的日益普及,预计将推动包括汽车和医疗保健在内的大多数行业对传感器的需求。传感器技术与计算能力相结合,为客户提供了具有更高生产力的解决方案。

多个制造行业对智能传感器的使用需求将会给工业传感器市场带来机遇。鉴于智能传感器在工业自动化和楼宇自动化中的使用,由于这些传感器能够监控和处理振动和噪声信号,因此在其他几个行业(例如石化、半导体、食品加工和运输)中对这些传感器的需求也在不断增加。智能传感器具有收集、传输和处理信息的能力。因此,它们能够检测机器健康状况并预测其发生故障的可能性,从而帮助制造业降低维护成本,并通过最大限度地减少停机时间来实现更大的成本节约。

旧行业不愿采用传感器技术将会给工业传感器市场带来挑战。今天,大多数行业仍在使用没有配备传感器的十年前的机器运行。这是由于没有即时的解决方案,而且每个行业的需求也各不相同。此外,它还需要敏锐地了解每台机器的功能和要跟踪的指标,反复试验以确定正确的传感器及其合适的安装位置,以及收集、过滤和解密收集到的数据的计划。业内人士认为,这个过程很复杂,而且成本也很高。他们认为传感器使设备变得更加复杂。

3、未来出路在哪里?

目前中国已经成为全球最大的物联网市场,发展空间巨大,急需国产替代化。智能传感器将是我国继5G之后,未来实现赶超的又一个重要机会。

1)市场发展迅速,市场空间巨大

虽然传感器领域中国起步晚,但在物联网智能传感器领域我国发展增速明显,2018年中国MEMS传感器行业销售规模排名全球第一,占全球比重达23.82%,其次是美国(15.61%)、韩国(9.03%)和日本(8.01%)。未来几年我国MEMS传感器市场规模年均增速将保持在15%左右,预测到205年我国MEMS传感器市场将达到1342亿元。

2)左拥自动驾驶,右抱物联网

自动驾驶领域包括了车载传感器、自动驾驶技术、智能制造、汽车通信等各个领域。不过,各个技术的投资数量和总额有很大的区别,传感器和汽车电子是最受青睐的两个领域。其中传感器投资总额达到了160亿美元,排在第一位,是汽车电子的2倍。

5G万物联网,智能手机、可穿戴、虚拟现实、智能硬件、视频交互与安防监控、机器人等都是传感器应用的热点领域,智能传感器将无处不在,市场需求急速上升。

3)国产替代化加速,政策重点推动

中国作为全球最大的汽车、物联网消费市场,国内传感器市场的需求量上千万亿,但是国内高端传感器进口占比达80%,传感器芯片进口更是达90%以上。

这么大的市场体量,加上日韩贸易、中美关系上的博弈情况,急需国产化替代,因此智能传感器产业有着非常大的发展空间。正是由于这种发展契机,虽然我国的传感器起步相对较晚,在高端传感器方面的发展落后于欧美日韩等发达国家,但是伴随着国内信息化飞速发展,同时国家将传感器技术列为重点突破的领域,近年来我国的传感器发展飞快。

目前,我国传感器行业的上市公司包括:汉威科技(300007)、华工科技(000988)、大立科技(002214)、威尔泰(002058)、歌尔股份(002241)等。而传感器行业TOP企业歌尔股份、汉威科技等,占据了国内传感器市场的40%以上的市场份额。

价格竞争市场将会是工业传感器市场的制约因素。许多工业传感器是为制造商或系统供应商定制的,它还不是一种商品。根据不同的应用,传感器的规格会有所不同,这就增加了传感器的成本,而且由于缺乏大规模生产,传感器制造商无法降低成本。然而,原始设备制造商希望传感器制造商能以较低的成本提供最好的技术,这增加了传感器制造商的定价压力,因此他们不得不削减利润。

亚太地区市场将占据最大份额。就价值而言,亚太地区在2020年引领工业传感器市场,按地区划分,亚太地区在整个工业传感器市场中占据了最大份额。由于中国是世界主要工业地区之一,预计到2026年,亚太地区的工业传感器市场将创下最大的市场份额。亚太地区工业传感器市场的主要国家是中国和日本。未来几年,亚太地区在工业领域有巨大的创收机会。

来源:仪表人,业路网,汉威科技007